台北汽車借款看似門檻不高,但在合法當鋪的實務操作中,每一件案件其實都需要經過多層條件的交叉評估。

汽車是否適合作為借款工具,從來不只取決於車輛本身,而是同時牽涉到風險控管、還款節奏,以及借款人實際的使用情境。

也因此,站在合法當鋪的角度來看,汽車借款並不是單純的「有車就好」,而是一項必須審慎評估的資金調度選擇。

本文將不從流程或利率切入,而是換個視角,帶你理解合法當鋪在評估台北汽車借款時,真正納入考量的 3 個核心邏輯。

真實邏輯一:這台車是不是「好處理的資產」

在銀行體系中,審核重點多半放在個人信用條件;但在合法當鋪的實務中,車輛本身就是核心風險來源。

評估台北汽車借款時,第一個被放上檯面的問題,從來不是「你想借多少」,

而是:這台車在市場上,是否具備清楚且穩定的價值?

實務上,合法當鋪會綜合評估以下條件:

- 車齡是否過高,是否接近市場淘汰期

- 車型是否具備流通性(冷門車、重度改裝車風險較高)

- 是否曾有事故、泡水或重大維修紀錄

- 車輛是否仍有貸款、設定或其他權利限制

這也是為什麼有些車「帳面看起來不錯」,實際可借額度卻不如預期。

不是刻意壓低金額,而是車輛本身的現實條件,無法支撐更高風險。

真實邏輯二:你現在是「短期卡關」,還是「長期吃緊」

不少人誤會,認為當鋪只看車、不看人。

但在合法當鋪的實務中,借款人的狀態反而是關鍵判斷因素之一。

評估時,常會先釐清一個問題:你是暫時需要時間,還是已經沒有回旋空間?

在台北汽車借款案例中,相對理想的情境通常包括:

- 收入來源存在,但時間點延後

- 生意或接案有空窗期,但非長期停擺

- 短期支出突然增加,需要資金調度

這類狀況,本質上屬於「時間問題」,汽車借款能有效補上資金空檔。

反過來說,如果目前:

- 沒有穩定還款來源

- 同時承擔多筆高壓借款

- 借款用途不明,只想先借再說

合法當鋪反而會趨於保守,甚至直接建議暫緩辦理。

因為在實務判斷中,借得到,不代表借得對。

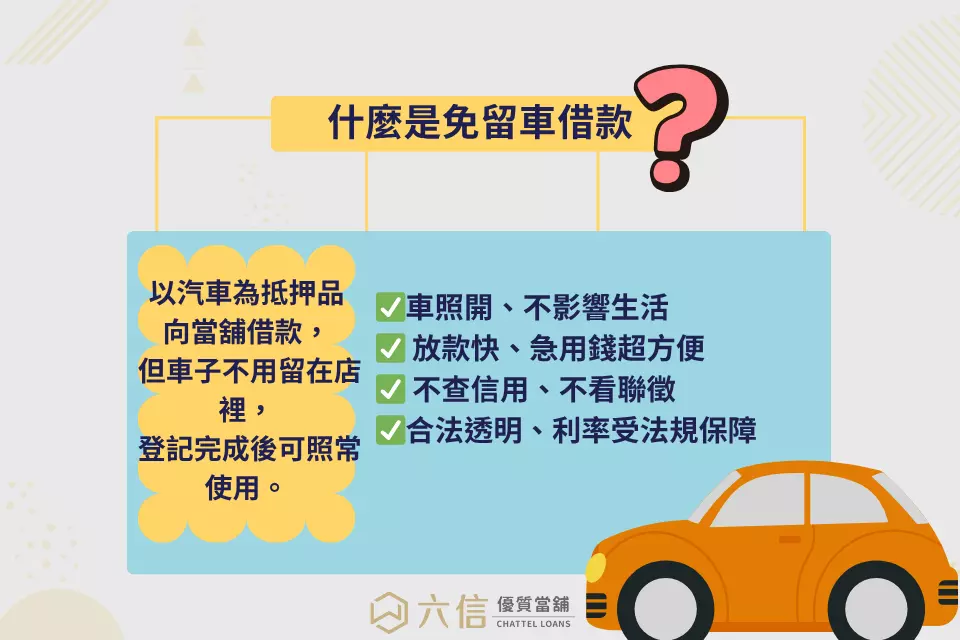

真實邏輯三:免留車不是福利,而是風險是否可控

「可以免留車嗎?」幾乎是每一位詢問台北汽車借款的人,一定會提出的問題。

但站在合法當鋪角度,免留車從來不是行銷賣點,而是一種風險配置的結果。

評估免留車條件時,會同步考量:

- 借款金額占車輛價值的比例

- 車輛是否為工作或生財工具

- 借款人過往的配合度與還款彈性

若整體條件撐得住,免留車自然有討論空間;但若條件偏緊,硬性免留車,反而是一次性放大風險,

因此免留車不是加錢就能換的選項,而是條件是否合理的結果。

為什麼合法當鋪反而不追求「借越多越好」

這點其實和多數人的直覺完全相反。

在合法當鋪的實務中,借款金額一旦超出合理範圍,後續還款壓力會明顯提高;

一旦違約,對借款人與當鋪而言,往往都是雙輸結果。

因此,負責任的合法當鋪,反而會主動替借款人「踩煞車」,而不是一味拉高額度。

以台北在地實務經驗來看,例如六信當舖,評估汽車借款時,核心原則正是放在「借得下,也還得回」,而非單純追求成交數字。

合法當鋪的角色,從來不是「放款機器」

許多人對當鋪的印象,仍停留在「只要抵押就能拿錢」。

但在台北實際環境中,合法當鋪更像是一個資金調度的中繼站。

它的角色在於:

- 協助短期資金周轉

- 用既有資產換取時間

- 在不影響生活與工作的前提下,降低暫時壓力

而不是替任何風險狀況背書。

懂得被怎麼評估,才不會借錯方式

台北汽車借款真正重要的,從來不是借得快不快,而是是否適合在現在這個時間點借。當你理解合法當鋪背後的評估邏輯,就能避免在壓力下做出不利自己的決定。

如果你希望在借款前先把條件與風險想清楚,可直接與六信當舖諮詢,先了解是否適合辦理台北汽車借款,再決定是否進入流程。

📞 立即來電諮詢:由專人協助說明條件與可行性

💬 加入LINE 線上諮詢:先了解、再決定,降低借款風險

👉 在理解之後再行動,往往比急著借到錢更重要。