提到「當舖」,你的第一印象是什麼?是電影裡昏暗的鐵欄杆、滿身刺青的大哥,還是如果不還錢就會被潑紅漆的恐怖場景?

其實,這些都是電影情節帶來的誤解!

但也因為這些刻板印象,很多人在真的需要資金周轉時,寧願硬撐,也不敢踏進當舖一步,甚至會擔心:「當鋪是地下錢莊嗎?」、「會不會借了之後出問題?」

事實上,在現代制度下,合法當鋪其實更像是「有收擔保品的銀行」或是「金融便利商店」。如果你正因為資金缺口而焦慮,卻又不敢踏進當舖一步,這篇文章將為你破解迷思,告訴你為什麼找合法當鋪其實一點都不恐怖,反而很安全。

迷思一:當舖就是黑道開的?

很多人對當舖的第一個反應,其實不是利息,而是安全感。有人會直覺聯想到黑道經營、暴力討債,甚至覺得這種行業一定和地下錢莊脫不了關係。但這樣的印象,大多來自早期社會氛圍與影視戲劇的刻板呈現,而不是現在的實際制度。

在台灣,合法當鋪屬於特許行業,必須依照《當舖業法》向政府申請許可後才能營業。這不是隨便租個店面就能開業的行業,負責人必須符合資格審查,不能有重大犯罪或幫派背景,營業場所也必須公開透明。當地警察機關會定期稽查,確認業者是否依法營運。

實際走進一間當舖,你會看到的是明亮的店面、清楚標示的利息標準表,以及懸掛在牆上的當舖業許可證與負責人資訊,而不是電影裡那種躲在巷弄裡的神祕空間。像是在台北合法立案經營多年的六信當舖,店面公開、流程透明,所有利息與費用都必須白紙黑字寫清楚。這其實才是現代合法當鋪的樣貌。

所以,當有人問「當鋪是地下錢莊嗎?」時,真正該思考的不是行業名稱,而是是否依法立案、是否受監管。合法當鋪的本質是受法律保障的商業行為,而不是地下經營。

迷思二:利息高得嚇人,借了就還不完?

談到當舖,另一個最常見的恐懼就是利息。很多人會直接把當舖與「高利貸」畫上等號,認為一旦借了錢,利息就會滾雪球般越滾越大,最後怎麼還都還不清。這種印象其實來自地下錢莊的運作模式,而不是合法當鋪。

地下錢莊常見的借款方式,是以七天或十天為一期,利息動輒10%、20%,甚至採用複利計算。當本金加上不斷累積的利息,債務自然會迅速膨脹,形成真正的壓力來源。這才是民眾聽到「高利貸」會害怕的原因。

但合法當鋪的計息方式完全不同。依據《當舖業法》規範,當舖的年利率有明確上限,換算下來月息約2.5%,而且費用必須事前告知、清楚寫在當票上。借多少、利息多少、期限多久,都必須白紙黑字寫明。也就是說,成本是固定且可預期的,而不是隨意變動。

當舖的利息確實高於銀行,這一點必須誠實面對,但兩者的風險模型不同。銀行借的是信用,當舖借的是資產價值。對於短期周轉而言,透明且可計算的成本,和地下錢莊那種不斷滾動的利息,本質上差距非常大。

迷思三:還不出錢會被暴力討債?

如果說利息讓人擔心,那「討債」就是讓人真正卻步的原因。很多人會想像,如果還不出錢,是不是會被頻繁騷擾?會不會有人上門威脅?會不會影響家人?

這種擔憂,其實源自地下錢莊的催收方式,而不是合法當鋪的制度設計。當舖的核心是質押交易,也就是所謂的「認物不認人」。當你拿黃金、機車、手錶或汽車作為擔保時,當舖評估的是物品的市場價值,而不是你未來的還款能力。

如果到期未贖回,依法的處理方式就是流當,也就是物品所有權轉移給當舖,債務隨之結清。整個過程屬於物權處理,而不是人身追討。合法當鋪沒有權利也沒有法律基礎進行暴力討債或恐嚇行為,更不會影響你的銀行聯徵紀錄。最壞的情況,是失去那件抵押物,而不是承受人身安全威脅。

這也是為什麼說,當舖與地下錢莊最大的差異,在於風險承擔方式不同。地下錢莊盯著借款人本身,而當鋪處理的是物品價值。

迷思四:去當舖會被扣押證件?

還有一種常見疑慮,是擔心身分證或重要證件會被扣留。這種情況在合法當鋪中並不存在。借款時,身分證僅用於核對身分與確認物品所有權,核對完成後會當場歸還,因為這只是合約流程的一部分。

相反地,地下錢莊才可能要求借款人交出證件、提款卡或存摺,甚至利用這些資料從事其他違法用途。這也是為什麼辨識合法與非法業者格外重要。只要對方要求扣押證件、保管印章或交出帳戶密碼,就已經偏離正常的借貸流程。

在合法制度下,借款是一種契約行為,而不是控制借款人的手段。文件核對是為了保障雙方權益,而不是剝奪借款人的權利。

迷思五:當舖借款會影響信用紀錄?

不少人會擔心,去當舖借錢是不是會留下信用紀錄,未來辦房貸或信用貸款時被查到?

這裡要釐清一件事:銀行體系的信用紀錄,是由金融機構通報至聯徵系統。合法當鋪並不屬於銀行體系,也不會主動查詢或通報聯徵資料。它的借款模式本質上是質押交易,而不是信用放款。

換句話說,當舖借款並不會像信用卡遲繳那樣影響聯徵分數。只要雙方依照約定履行契約,這筆借貸關係就只存在於當舖與借款人之間。

但這並不代表可以輕忽責任。如果你反覆流當或長期以高成本方式周轉資金,對個人財務健康仍然會造成壓力。當鋪不是信用黑名單來源,但錯誤的資金使用方式,依然可能讓財務狀況惡化。

合法當鋪的運作,其實比你想像更單純

很多人以為當舖流程很複雜,其實相當直接。

你帶著物品到店面,業者會評估市場行情,雙方確認可借金額與費用後,簽立當票並撥款。整個過程通常在一小時內完成。沒有繁複的財力證明,也不需要層層審核。

這種效率,正是當舖存在的價值所在。

當然,快速不代表草率。你仍然應該確認:

- 利息是否清楚標示

- 費用是否合理

- 到期日是哪一天

- 是否可以提前贖回

真正安全的借款,是建立在資訊對稱之上。

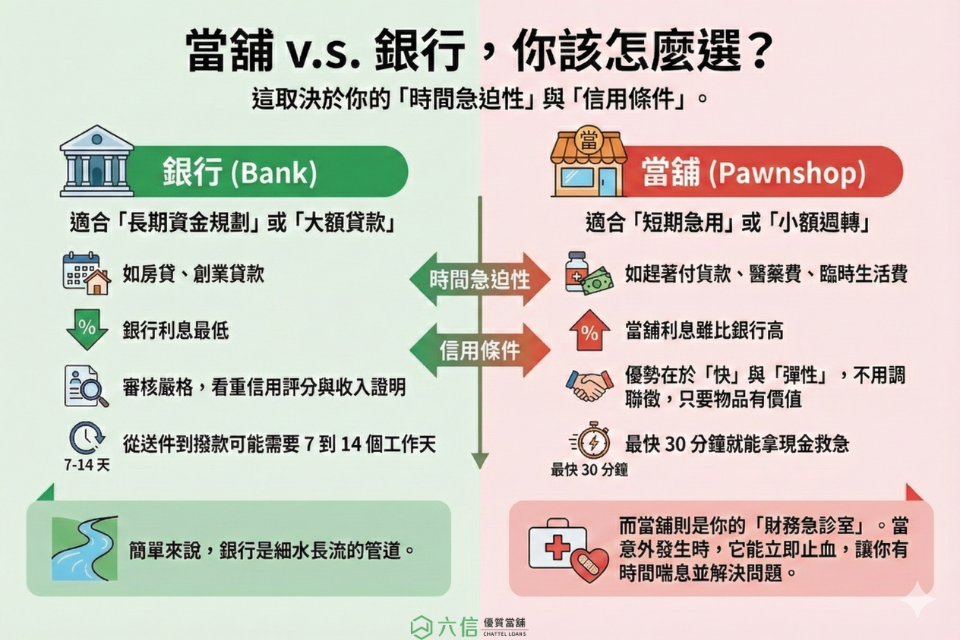

當舖 v.s. 銀行,你該怎麼選?

既然當舖合法且安全,那什麼時候該找銀行,什麼時候該找當舖?這取決於你的「時間急迫性」與「信用條件」。

- 找銀行: 適合「長期資金規劃」或「大額貸款」(如房貸、創業貸款)。銀行利息最低,但審核嚴格,從送件到撥款可能需要 7 到 14 個工作天,且非常看重信用評分與收入證明。

- 找當舖: 適合「短期急用」或「小額週轉」(如趕著付貨款、醫藥費、臨時生活費)。當舖利息雖比銀行高,但優勢在於「快」與「彈性」。不用看人臉色、不用調聯徵,只要物品有價值,最快30分鐘就能拿現金救急。

簡單來說,銀行是細水長流的管道,而當舖則是你的「財務急診室」。當意外發生時,它能立即止血,讓你有時間喘息並解決問題。

當鋪是地下錢莊嗎?問題的核心其實是「是否受監管」

當人們反覆搜尋「當舖是地下錢莊嗎」,背後真正想確認的,其實是安全性。

地下錢莊之所以令人恐懼,不在於借錢本身,而在於缺乏規則與邊界。

沒有法定利率、沒有契約保障、沒有監管機制,風險自然難以預測。

合法當鋪則不同。它依據《當舖業法》設立,有明確的利率上限與流當制度,風險範圍是可界定的。你可能會失去抵押物,但不會承受無限延伸的債務追討。

兩者最大的差別,不在名稱,而在制度邊界是否清楚。

合法當鋪制度的幾個關鍵問題

Q1:當舖借款與銀行貸款的本質差異在哪裡?

A: 銀行貸款的核心是信用評估,會查詢聯徵紀錄、收入來源與負債比率;當舖則屬於質押借款制度,評估重點在於抵押物本身的市場價值。

這種制度差異,也決定了風險承擔方式不同。銀行承擔的是借款人未來還款能力風險,而當舖承擔的是抵押物價值波動風險。因此兩者的利息結構與審核流程自然不同。

Q2:合法當鋪的風險控管機制是什麼?

A: 當鋪的風險控管來自兩個面向:第一是法律規範,包括利率上限與契約義務;第二是抵押物本身的市場評估。

換句話說,當舖不是無限制放款,而是基於物品可轉換價值進行評估。這也是為什麼合法當鋪在制度上不需要採取人身追討方式,因為風險已由質押物部分承擔。

Q3:流當制度是否對借款人不利?

A: 流當制度本質上是一種物權轉移機制,而不是追債機制。當質押物依法流當,債務關係通常即告終止。

當然,借款人會失去物品所有權,但這屬於契約風險的一部分。與地下錢莊可能產生的人身壓力相比,合法當鋪的制度風險相對明確且可預期。

當鋪不是地下錢莊,關鍵在是否合法

當鋪是地下錢莊嗎?只要是依法立案、利息公開透明的合法當鋪,就不是地下錢莊。真正需要避開的,是沒有登記、條件說不清楚的非法借貸。

如果你目前正面臨短期資金壓力,也可以先向六信當舖電話或是LINE諮詢。專員會在借款前把利息計算方式、期限安排與可能風險說明清楚,讓你在了解之後再決定是否進行借款,而不是在焦慮中倉促做選擇。

📌 不一定要借,但一定要問清楚。

📌 不靠想像判斷,而是用資訊做決定。