這幾年大家應該都感受到錢變得特別「薄」。早餐店蛋餅漲價、油錢狂飆、房租跟著上漲,房貸車貸因為央行升息,每月支出更是直接跳高。對小資族或中小企業老闆來說,壓力真的很大。

偏偏資金需求常常是急迫的:

- 公司要付貨款,銀行款卻還沒進來

- 家人臨時醫療費用要先支出

- 房貸或學費到了繳款期限

這些錢一分一秒都不能拖,但去銀行申請貸款,不是被嚴格審核刷掉,就是流程拖超久,急用的人根本等不到。

也因此,找到一個快速、合法、透明的資金管道就特別重要。在眾多士林當舖推薦名單中,經營多年、口碑良好的六信當舖,始終是許多人面對資金壓力時的首選。

汽車借款是什麼?和其他借款有什麼差別?

簡單來說,汽車借款就是用車子當抵押,向當舖或金融機構借錢。車子本身有價值,當舖會依照車況、年份、品牌來估算金額,再核定你能借多少。這類借款的特色在於 「快、彈性高、不看信用」,因此成了很多人遇到資金壓力時的第一選擇。

那麼,它和其他常見借款方式差在哪呢?

| 借款方式 | 優點 ✅ | 缺點 ⚠️ | 適合族群 |

| 銀行信用貸款 | 利率低 | 流程慢、審核嚴格、要查信用 | 信用良好、不急用的人 |

| 黃金/名錶/3C 典當 | 流程快、文件少 | 額度小(幾萬~十萬) | 需要短期小額週轉的人 |

| 房屋二胎 | 額度大 | 流程久(1~2 週)、文件多 | 需要大額長期資金的企業或家庭 |

| 汽車借款 | 放款快(最快 30 分鐘)、額度中大(數十萬~百萬)、可免留車、不查聯徵 | 利率比銀行高 | 臨時急用、信用不完美、需要靈活週轉的人 |

汽車借款怎麼辦?留車、免留車與其他常見方式一次看懂

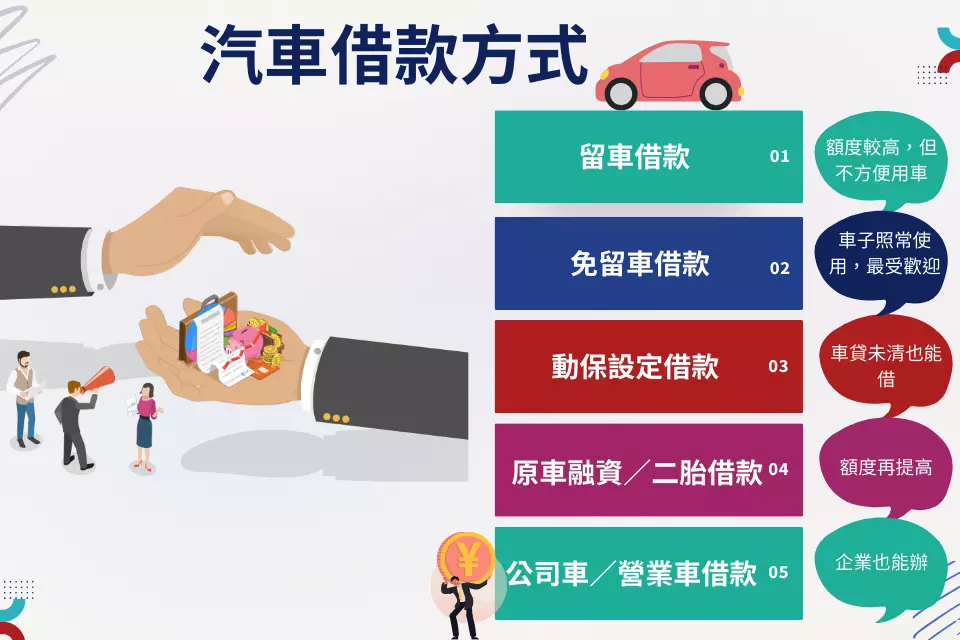

當舖借款最常遇到的問題就是:到底有哪些方式?哪一種最適合我?其實汽車借款並不只有單一模式,常見的辦理方式大概有以下幾種:

1. 留車借款(額度較高,但不方便用車)

顧名思義,就是把車留放在當舖,等到還清借款後再領回。

👉 優點:額度通常會比免留車高,因為對當舖來說風險較低。

👉 缺點:車子暫時不能使用,對每天需要開車的人不太方便。

2. 免留車借款(車子照常使用,最受歡迎)

只需辦理抵押設定,車子不用留在當舖,你依舊可以照常上下班或跑業務。

👉 優點:資金周轉的同時,生活和工作不受影響。

👉 缺點:額度可能比留車稍低一點,但對大部分人來說實用性最高。

💡 像六信當舖就有提供「免留車」服務,是目前最受歡迎的借款方式。

3. 動保設定借款(車貸未清也能借)

很多人以為車子還在繳貸款就不能再借,其實還是可以的。這種方式就是「動產擔保設定」,當舖會依照車輛剩餘價值(車價-未繳清貸款額度)來評估可借金額。

4. 原車融資/二胎借款(額度再提高)

如果車子已經辦過貸款,還可以再申請第二順位的融資,也就是俗稱的「汽車二胎」。適合臨時需要更高額度週轉的人,但要注意還款規劃,避免雙重壓力。

5. 公司車/營業車借款(企業也能辦)

公司名下的車輛同樣能借款,只要準備公司負責人雙證件、營利事業登記證、大小章和行照即可。對於需要週轉金的企業來說,這是一個相當實用的方式。

銀行貸款 vs 當舖汽車借款:一次比較

不少人會問:「那銀行貸款跟當舖汽車借款,到底差在哪?」以下整理重點差異:

| 項目 | 銀行汽車貸款 | 當舖汽車借款(如士林六信當舖) |

| 利率範圍 | 年利率約 1.5%~7% | 月利率約 2%~3%(政府規範內) |

| 計算方式 | 年利率,逐日或逐月計算 | 以月息計算,透明清楚 |

| 審核速度 | 約 7~21 個工作天 | 最快 30 分鐘放款 |

| 申請門檻 | 需信用良好、薪轉穩定 | 不查聯徵,信用瑕疵也能借 |

| 文件需求 | 薪資單、報稅單、財力證明 | 身分證+行照即可 |

| 車子使用 | 車輛需設定抵押,條件嚴格 | 可免留車,車子照常使用 |

👉 總結:銀行利率低,但流程久、門檻高;當舖利率略高,但放款快、彈性大,適合急需資金的人。

1.銀行汽車貸款怎麼算利息?

銀行汽車貸款通常以 年利率 計算,範圍約落在 1.5%~7%。

計算公式如下:利息 = 借款金額 × 年利率 × (借款月數 ÷ 12)

📌 範例:

假設車子估值 60 萬元,銀行願意貸款 7 成 = 42 萬元,年利率 3%,借款 12 個月。

利息 = 42 萬 × 3% × (12 ÷ 12) = 12,600 元

👉 到期後需還 432,600 元。

銀行的好處是利率低,但申請條件嚴格,流程慢,不適合急用資金的人。

2.當舖汽車借款怎麼算利息?

當舖的汽車借款以 月利率 計算,通常落在 2%~3%,符合《當舖業法》規範。

計算公式如下:利息 = 借款金額 × 月利率 × 借款月數

📌 範例:

車子估值 50 萬元,當舖可借 7 成 = 35 萬元,月利率 2.5%,借款 6 個月。

利息 = 35 萬 × 2.5% × 6 = 52,500 元

👉 到期後需還 402,500 元。

當舖利率比銀行高,但流程快、門檻低,對急需資金的人來說更實際。

汽車借款額度怎麼估?

很多人最在意的就是「能借多少」。汽車借款的額度會依以下條件決定:

- 車齡:越新越值錢,五年內額度通常較高。

- 里程數:跑太多公里,價值會折扣。

- 車況:事故車、泡水車估值大幅降低。

- 品牌:進口車、熱門車款額度更漂亮。

- 保養紀錄:定期保養、車況佳,額度自然比較高。

💡 小提醒:辦理前先整理好保養紀錄、清潔車況,有助於提升額度。

士林當舖汽車借款的優缺點

優點 ✅

- 放款速度快

和銀行相比,當舖最大優勢就是快。銀行常常要等 1~3 週才能放款,對急需資金的人來說根本等不到。而當舖汽車借款只要準備身分證、行照,最快 30 分鐘內就能拿到錢,非常適合臨時急用。 - 申請條件彈性

銀行會查信用聯徵、要求財力證明,一旦有信用瑕疵或負債過高,往往就被拒絕。但當舖汽車借款只看車子的價值,不查聯徵,信用不完美的人也能順利借到錢。 - 免留車服務

很多人以為汽車借款一定要把車留在當舖,其實不一定,像士林當舖推薦的六信就有提供免留車服務,借款人照樣能正常上下班或跑業務,不會影響生活。 - 文件簡單

銀行需要一大堆資料:薪資單、報稅單、存摺影本、財力證明等等;但當舖只需要身分證、行照,甚至車貸還沒繳完也能辦理(動保設定),程序相對輕鬆。 - 額度相對高

一般典當名錶、手機,能借到的金額有限;但汽車價值高,通常能借到估值的 6~8 成。對需要中大額資金週轉的人來說,特別實用。

缺點 ⚠️

- 利率相對較高

合法當舖的月息大多落在 2%~3%,雖然符合政府規範,但和銀行的年利率相比,還是略高一些。長期借款下來,總成本會比銀行多。 - 只繳利息不還本金風險大

有些人習慣先繳利息、暫時不還本金,短期看起來壓力小,但若一直拖下去,借款期只會越拉越長,最後本金沒減少,反而累積更大壓力。 - 挑錯業者可能有風險

雖然合法當舖都有政府監管,但市面上還是存在地下錢莊或黑心業者。若不小心找錯,可能遇到不合理的高利息或不當催收。

如果你是臨時急用,或公司突然需要一筆週轉金,汽車借款推薦優先考慮合法的士林當舖。像 士林六信當舖,不僅能快速放款,還能提供免留車服務,兼顧速度與便利,利率也依法公開透明,沒有隱藏費用,讓你週轉安心又有保障。

搜尋用戶最常見的汽車借款疑問,一次解答

不會。合法的當舖都有政府規範,利率大多在 月息 2%~3%,跟高利貸完全不同。

要看車況、年份、品牌。國產車通常可借數萬到數十萬,進口車或新車額度更高。

可以。汽車借款屬於民間借款,不查聯徵,就算信用分數不好也能借。

只要選擇像士林當舖推薦的六信,提供「免留車」的店家,車子就能照常開。

會,如果隨便找。解方就是:只找合法立案的士林當舖推薦,避免掉入地下錢莊陷阱。

升息通膨下,士林六信當舖汽車借款是最實際的選擇

升息讓貸款族壓力暴增,通膨讓生活費節節上升,很多人覺得錢越來越不夠用。在這種情況下,銀行貸款就像「遠水救不了近火」,反而像士林當舖推薦的六信汽車借款,才是最快速又靈活的資金解方。 重點不是哪一家放款最快,而是哪一家最安心。

資金緊繃時,找六信當舖最安心!合法透明、口碑又好,用車借款也能放心,輕鬆度過升息和通膨的雙重夾擊。立即撥打電話或私訊LINE,就能馬上獲得專人服務。